Kdy budou mít vyšší úroky negativní vliv na ekonomiku a akcie?

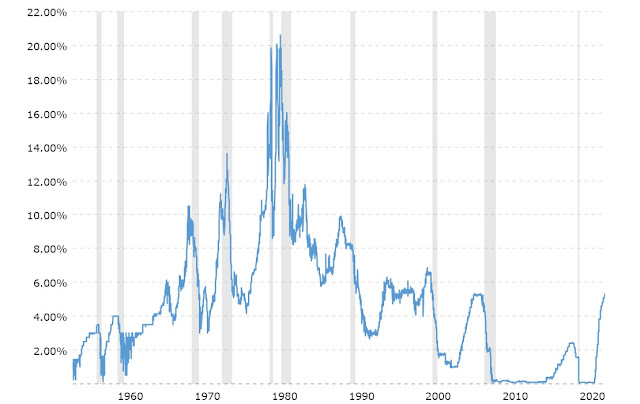

Americká centrální banka (Fed) nakonec přistoupila ještě k „pojišťovacímu“ zvýšení klíčové fed funds sazby do pásma 5,25 – 5,5%. Zd ůraznění jasně restriktivního stavu monetární politiky implikuje pravděpodobný definitivní konec zvyšovacího cyklu, i když explicitně nemůže guvernér Powell vyslovit (pro ukotvení inflačních očekávání). Rychlost a velikost rozsahu zvyšování sazby od jara 2022 je rekordn í od 80. let , nicméně hodnota jako taková není zase tak historicky (za posledních 60 let): Ačkoliv již čistě ekonomicky nepotřebné zvýšení, pozitivní je, že indikuje Fed v tuto chvíli nevnímá potenciání riziko, zvláště viditelné v sektoru komerčních nemovitostí (CRE) jako vážné. Zejm éna problémem jsou menší banky, které mají dle Fed reportu z konce 2022 v portfolich hypotoční půjčky na městské a kancelářské CRE v rozsahu 510 miliard USD. Po pandemii je p řetrvávající trend „home office“ a tak kancelářské budovy zůstávají často nevyužity a je pravděpodobnost selhávání CRE půjček při zvy