Očekávání investorů podle dat trhu

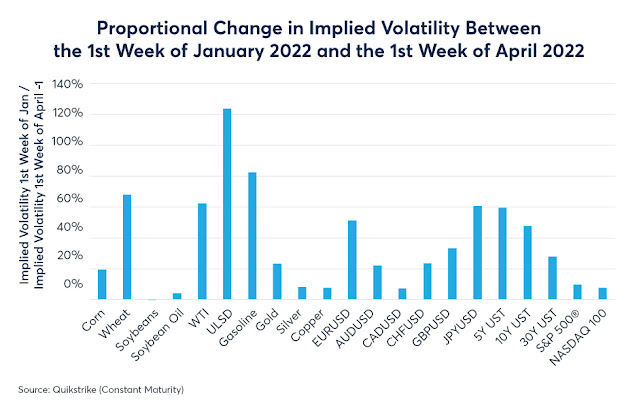

Velkou výhocou trhů obchodovaných na chicagské futures a opční burze je, že dle cenových a dalších metrik dokážeme definovat očekávání investorů respektive jejich změnu v čase. Jaký je pro názornost vývoj některých od počátku tohoto roku? Jak známe například u indexu volatility VIX burzy CBOE (a futures kontraktů na CFE), důležitou metrikou je implikovaná volatilita, to jest nikoliv realizovaná historická, ale očekávaná vyházející z cenové valuace opčnch kontraktů, tak ta se od počátku roku zvýšila v prním kvartále téměř u všech trhů. Vezmeme-li její procentní změnu od ledna ((t+1)%/t% - 1) x 100 (%), pak největší zvýšení lze pozorovat, což nění jistě překvapením, u nergetického komplexu. Jmenovitě pak u dieslu, následovaného benzínem a WTI kontraktem na ropu: Další významnější zvýšení lze pozorovat u pšenice, vládních dluhopisů a některých měn (jen, euro). Zajímavě, mal é změny lze pozorovat u akciových indexů. Nejenší pak u s óji (negativní změna), u té není Rusko ani Ukrajina v