V roce 2019 bude zřejmě pokračovat volatilita

Tento rok

bude s největší pravděpodobností, měřeno S&P 500 Total return indexem,

negativní po delší sérii od roku 2009 (poslední seance asi nezhodnotí přes

5,2%). O zvýšené volatilitě akciového trhu, respektive návratu k historicky

průměrným úrovním jsem několikrát na blogu psal, například v serial zde: https://martinekonom.blogspot.com/2018/10/volatilita-na-trzich-je-zpet-3.html

Historicky

velmi nízko volatilní trhy, jako v roce 2017, nemají delšího trvání a

předcházejí následným prudším korekcím a propadům akciových trhů. Jako lokální

minimum u VIX indexu v roce 1995, dva roky před Asijskou krizí nebo v 2006 před

Finanční krizí. A i když dle ekonomických ukazatelů zatím nic nenapovídá

bezprostřední recesi, tak přesto trhy v roce 2019 budou zřejmě velmi nervózní.

To je na

druhé straně velmi příznivé pro trading, kde jistě vzniknou zajímavé trendy jak

nahoru, tak dolů, což předpovídá rovněž investiční legenda Paul Tudor Jones: https://www.bloomberg.com/news/articles/2018-12-11/paul-tudor-jones-says-2019-is-better-to-trade-than-buy-and-hold

Které faktory budou

klíčové pro směrování amerického akciového trhu v dalším roce?

- · Úroková politika americké centrální banky a možná inverze výnosové křivky

- · Negociace k redukci/ ukončení obchodní války

- · Zpomalení růstu ekonomiky

- · Akcelerace algoritmů (AOS) a pasivního investování do indexů

V médiích

se po posledním zvýšení sazby Fed funds centrální bankou do intervalu 2,25 – 2,50%

zmiňovalo možné utažení monetární politiky.

Ve skutečnosti bráno jako reálná sazba, po odečtení inflace, se

pohybujeme kolem 0 a politika je doposud neutrální, nikoli restriktivní. Důležité

bude, co nastane dále. Fed při stávajícím poklesu ceny ropy a trhem oceněných budoucích

inflačních očekávaních kolem 1,2% v

2-letém horizontu a i pod 2% v 10-tiletém nemusí trh uspokojit, pakliže bude “technokraticky”

signalizovat cílování vyšší neutrální sazby nad 3%. S tím souvisí potenciální inverze

výnosové křivky (stávající inverze v segmentu 1-3 letých výnosů vládních

dluhopisů otřásána honem za senzací v médiích je prakticky nesignifikantní). Je

nutno brát výnosy velmi krátkodobé a dlouhodobé a profesionální investoři

sledují výnos 10-tiletého T- Note a 3-měsíčního T-Bill, kde se diferenciál

postupně snižuje:

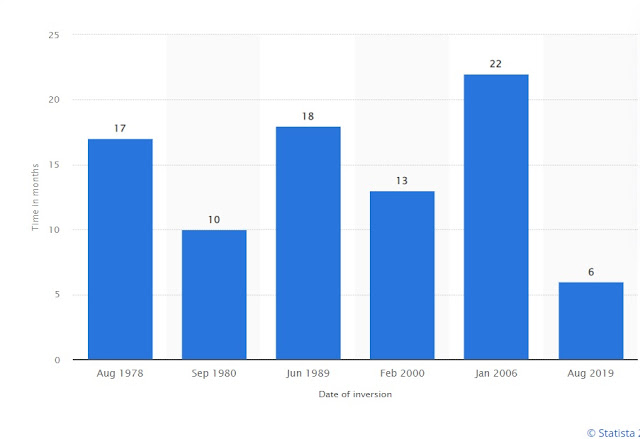

Po poklesu

do záporu pak historicky od 50. let inverze spreadu předpověděla správně recesi

ekonomiky ve všech případech kromě jedné v 60. letech, kdy došlo následně jen

ke zpomalení růstu. Průměrně pak k recesi dochází po 13 měsících od inverze

(tudíž 2019 to zřejmě ceteris paribus nebude).

Co se týče

obchodní války USA a Číny, je velmi pravděpodobné, že obě země se budou snažit

nakonec dohodnout . Jednak Čína výrazně zpomaluje (nejnižší růst průmyslového

sektoru od 2016) a americké prezidentské volby koncem 2020 (vyčerpávání

politického kapitálu a možný negativní ekonomický vývoj před usilováním o

znovuzvolení Trumpa). Avšak, negociace v této oblasti představují komplexní

problém, nikoli vyřešitelný do 3 měsíců (USMCA dohoda mezi USA, Kanadou a

Mexikem byla řešena 15 měsíců). Do vyřešení budou trhy střídavě reagovat silněji

jak na pozitivní, tak negativní informace.

Dle

newyorské pobočky Fedu roste americká ekonomiky ve 4. kvartále 2,4%, což je pod

odhady OECD i MMF. Doposud ponechala OECD odhady pro 2018 a 2019 nezměněny na

2,9% a 2,7%. Negativní reálné podstřelení pod pak jistě bude zervózňovat trhy.

V

neposlední řadě trh se výrazně zrychlil a reaguje silněji a rychleji na cenové

změny samotné. AOS nyní tvoří na denním akciovém obchodování 60-90% v porovnání s 25% v roce 2004. Podíl

pasivního index investování se zvýšil od roku 2009 z 26% na 47%. Algoritmy

reagují long/ short pozicemi na průlomy klíčových technických úrovní velmi

rychle, stejně tak panické výprodeje indexových ETF, které přesouvají

prostředky do instrumentů peněžního trhu a zpět.

Akciový

trh, oproti obvykle přijímané premise, je velmi chabý prediktor příchozí

ekonomické krize a výrazné procento dvojciferných procentuálních poklesů

nastává mimo ekonomickou krizi. Je tedy nutno s tímto kalkulovat a být

v každý moment diverzifikovýn do historicky nekorelovaných aktiv a

strategií.

Z mé

praxe pak v segmentu AOS, o strategiích, které jsou v praxi historicky

úspěšné a které ne, pak dle mých zkušeností s téměř tisíci trading systémy

mnoha developerů, pak více například zde: www.systemtradingunleashed.com

Hodně

zdraví a zisků v roce 2019!

Závěrem se

pojďme podívat na vývoj populárních kontraktů na large-cap mini S&P 500

(ES) a small-cap mini Russell 200 (RTY) a jejich poměrový spread za posledních

12 měsíců na burze v Chicagu (SOL Trader, denní data):

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Komentáře

Okomentovat