Trh obvykle podceňuje akce centrální banky

Uplynulý obchodníí týden pokračovaly trhy v zajímavých pohybech, které jsme dlouhou dobu neviděli. Ostatně příprava na postupné opuštění podpory trhu centrální bankou (Fed) po letech bezprecendetního kvantitivního uvolňování, respektive posunutí put opce výrazně níže a přenesení otěží na spoléhání se na výkonnost ekonomiky a ziskovost firem jistě představuje pro mnoho investorů výzvu. A tak jakékoliv zaváhání v reportovaných ziscích nebo výhledech do budoucna začíná být silně trestáno. Což se ukázalo u akcií Facebooku (Meta Platforms, Inc.), které během dne ztratily v tržní kapitalizaci 232 miliard USD (historický rekord). Jsou akcie FB nyní podhodnoceny? Pravděpodobně ano. To jak může vypadat trajektorie budoucího vývoje lze analogicky z historie porovnat s akciemi Philip Morris po pododobném propadu z 2.4. 1993 známém jako „Marlboro Friday“. Akciím vzalo více jak 18 měsíců než výrazněji korigovaly propad, při značné volatilitě a retestu dna. Ale zpět k Fedu a jeho chystaném zvyšování klíčové sazby.

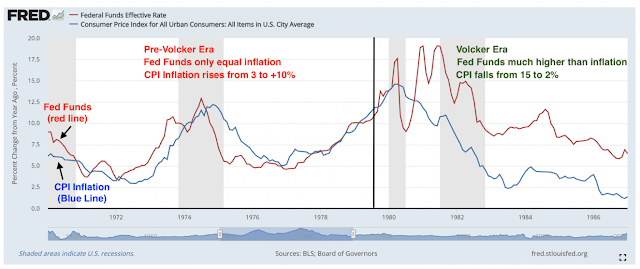

Pohledem na

nedávnou historii, investoři podceňovali pravidelně trajektorie zvyšování sazeb

Fedem. Například od 1994 Fed funds futures pravidelně oceňovaly menší počet zvýšení a celkovou

velikost sazeb než k jakému v reálu došlo.

V 1994, pár let v konjunktuře

po recesi 90-91 investoři odhadovali

růst Fed funds sazby z 3% na 4,25% do počátku 1995. V reálu pak Fed zvýšil klíčový úrok až na 6%

(nakonec ještě později sraději nížil

na 5,25%).To představuje

podhodnocení trhem o 1,75 procentních

bodů:

Jak jsem zmínil minule cena ropy má dnes menší vliv na

inflaci než kdysi: https://martinekonom.blogspot.com/2022/01/pujde-ropa-na-100-usd.html

Analogicky, však můžeme inflačním šokem v současnosti označit poruchy v nabídkovém

cyklu způsobené pandemií, které pravděpodobně jako kdysi u ceny ropy postupně

odezní. Věřme, že Fed bude na tuto skutečnost pružně reagovat a nepřivodí další

recesi ekonomiky.

V každém případě, je toto podceňování akcí Fedu možno využít

na trhu úrokových instrument nebo vládních dluhopisů, například u short pozic

na T-notes kontrakty (při fázi zvyšování sazeb).

Závěrem se pojďme podívat na vývoj cen populárních kontraktů

na T-notes 2-leté a 10-ti leté a jejich poměrový spread na burze v Chicagu

za posledních 12 měsíců (SOL

Trader, denní data):

Upozornění: Nejedná

se o investiční doporučení, článek má jen a pouze vzdělávací charakter.

Obchodování instrumentů ať již burzovních nebo mimoburzovních s sebou nese

potenciální velké riziko, nejen výnos a není vhodné pro každého. Rozhodnutí obchodovat je

odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí

plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž podstatě plně

nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Komentáře

Okomentovat