Půjde ropa na 100 USD?

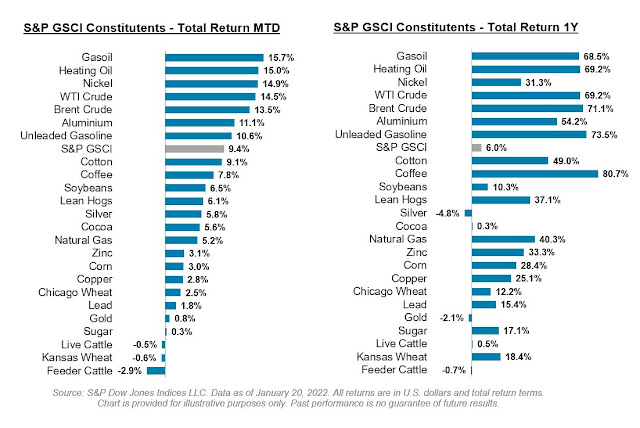

Jak jsem zmínil koncem minulého roku, komodity postupně přebírájí otěže jako lídra ve výkonnosti: https://martinekonom.blogspot.com/2021/12/co-cekat-v-roce-2022.html Navíc podporované vyššími čísly o cenové hladině v ekonomice: 21 z 24 konstituentů komoditního indexu S&P GSCI je v zelených číslech od počátku 2022. Zhodnocení YTD a na roční bázi:

U akcií, jak jsem uvedl posledně na konci 2021 : “Už s ohledem na vysokou úroveň nákupů některých populárních akcií na dluh, kde je poměr hotovosti k marži u brokerů na historických nízkých úrovních, je potreba být velmi obezřetný“. Je pravděpodobné, že budeme svědky korekce 10-20%, kterou jsme dlouho neviděli (po deliriu z 2021) a jež obvykle historicky nastává 1x za dva roky. V tuto chvíli jsme u S&P 500 dva procetní body od tohoto intervalu drawdownu, trh je technicky přeprodán a rozhodující budou reportované zisky firem a hlavně pak jejich detailní očekávání do budoucna. Inflační očekávání na trhu jsou u dlouhdobějších kontraktů pod 5%, kreditní spready u firemních dluhopisů nenaznačují systematický problém a tak bych v tuto chvíli ještě nepředpokládal větší korekce než výše uvedenou.

Komodity jsou

relativně velmi historicky podhodnocené v porovnání s akciemi. Otázkou

je, zda může ropa pokračovat výše ke 100 USD za barel i po výrazném růstu v 2021 a doposud

tento rok. Na trhu je v tuto chvíli

silná fyzická poptávka po předchozích obavách z varianty Omikron, zejména

u importů v Asii. Tento „těsný“

stav na spot trhu vypadá, že bude mít vliv na pokračování nákupů na futures trhu,

kde backwardation (ceny bližších kontraktů vyšší než vzdálenějších) podporuje long

trendové obchody s pozitivním roll výnosem (roll yield). Čisté long pozice

u WTI na 498 tisících

kontraktech (nikoliv ještě extrémní) poukazují také na další prostor k vyšším

cenám. Na druhé straně potenciální lockdowny v Číně s ohledem na

šíření viru a jejich efekt na pokles importů může cenu komodity níže, což s ohledem

na nulovou covid politiku doposud není hlavní scénář.

Alternativní

energetické zdroje, nárůst méně energeticky intenzivních sektorů, a podobně

představují dnes jinou situaci než v 70. letech a dokonce i v 2008, kdy

byla cena černého zlata 150

USD za barel. Vliv na potenciál

staglace je tak mírně řečeno přehnaný. Vyspělé ekonomiky dnes dokáží bez

problémů zvládnout cenu i kolem 100 USD. Intenzita spotřeby ropy na

jednotku produktu ekonomiky poklesla od 1973 o více jak 50%:

Elektrárny dnes spoléhají více na jiné energetické zdroje. U hlavních spotřebitelů v dopravě je efektivita automobilů dnes v USA 25 mílí za galón versus 13 mílí za galón v 1975.

Problém naopak vyšší ceny ropy představují u emerging

ekonomik, kde jejich měny znehodnotily vůči USD a jsou výraznými importéry

komomidy jako Filipíny, Thajsko, Indie nebo Turecko, kde se cena ropy v místní

měně zvýšila od počátku 2021 více

jak dvojnásobně.

Tak budeme

pozorně sledovat další vývoj trhu nejen na ropě, ale i dalších komoditách.

Závěrem se pojďme podívat na

vývoj aktuálního kontraktu na WTI ropu a její komoditní spread

s kontraktem pro konec tohoto roku za poslední měsíce na burze CME

v Chicagu (SOL Trader, denní data):

Komentáře

Okomentovat