Proč by měly akcie pokračovat růstový trend?

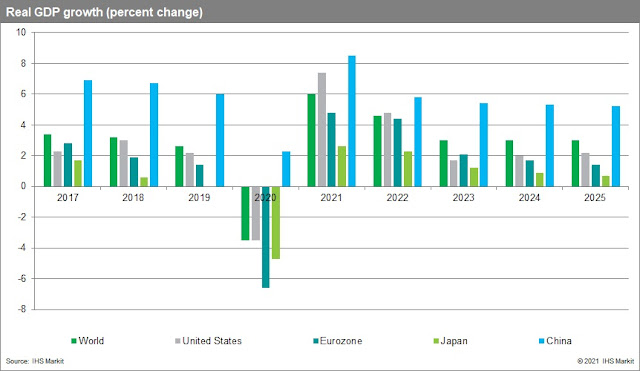

Ačkoliv z hlediska valuace s jeví jako jednoznačně nejatraktivnější aktivum komodity, což jsem nastínil již v předchozích příspěvcích: https://martinekonom.blogspot.com/2021/03/komoditni-supercyklus.html , které je ideálně nejlepší obchodovat trendově long- short (což proberu více někdy příště), tak, dle mého názoru, se nacházíme v tak zvaném „sweet spot“ ekonomické fáze, minimálně krátkodobě až střednědobě. Ti co studovali ekonomii jistě přišli do styku s Mundell-Flemingův modelem a znají následky souběžné fiskální a montární expanze, což je v podstatě situace dnes. Pamatuji, jak v rozhovorech v americkém Kongresu tehdejší guvernér centrální banky Ben S. Bernankeho žádal legislativce o umožnění rozsáhljší fiskální expanze pro skučné naplnění potenciálu ekonomického růstu. Dnes máme v USA rozsáhlé fiskální balíčky a stále volnou montární politiku. To slouží jako naprosto silné palivo i pro pokračování růstového trendu akcií. Opětovný pokle...