Varování dluhopisového trhu

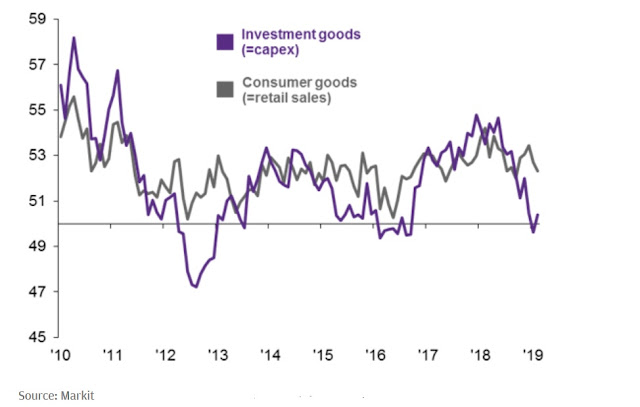

Závěr týdne byl jistě zajímavý, jednak ve čtvrtek S &P 500 index t éměř 40 bodů nahoru, aby následně šel v pátek téměř 60 bodů dolů. Americká centrální banka (Fed), jak se dalo předpokládat , pozastavila zvyšování své klíčové Fed funds sazby a připojila se k táboru holubiččí politiky dalších hlavních světových monetárních autorit. To vedlo k zvýšení apetitu nákupu rizikových aktiv. Nicméně, nezabránila již páteční inverzi spreadu mezi výnosy do splatnosti 10-ti letého vládního dluhopisu a 3-měsíčního T-Billu (poprvé od roku 2007), jehož záporná hodnota je historicky stabilním prediktorem ekonomické recese: https://martinekonom.blogspot.com/2018/04/pokracujici-zplostovani-vynosove-krivky.html Od roku 2015 jsme měli děvět 0,25 procentních zvýšení Fed funds sazby Fedem do pásma 2,25-2,5%, nicméně výnos 10-ti letého vládního bondu reflektuje z pokrizového minima 1,32% v polovině 2016 jen cca poloviční přizpůsobení se. Navíc výnos do splatnosti německého 10-ti le...