Do jaké míry je jistota bezpečná?

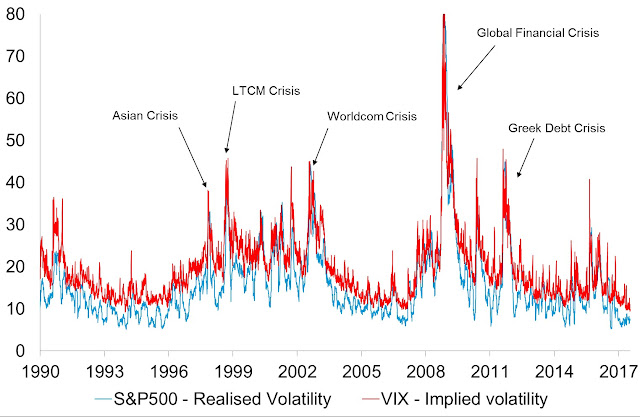

Investiční činnost s sebou nese jistou míru volatility a mnohdy značně vyšší než cílovaný výnos. Vezměme například akcový index S&P 500, kde je historicky průměrný (ne zaručený každý rok) roční výnos kolem 8-10% p.a. s větší než toto roční volatilitou 20%, což vezmeme-li ne-normální (rozuměj ne Gaussiánská) distribuce měsíčních výnosů představuje potenciální drawdown u nákup a drž více jak 20% (někdy i 50% dd i víc). To znamená v reálu pak pro někoho jistě riziková investice. Je vůbec nutné investovat, když ekonomika stejně dlouhodobě roste a příjmy se budou nakonec stejně zvyšovat, tak proč ty získané příjmy vůbec riskovat? Jak uvedl ekonom Thomas Piketty v knize: „Capital in the Twenty-First Century“, tak nerovnost vzniká zejména proto, že je míra zhodnocování bohatství v čase vyšší než míra růstu hospodářského produktu. Tudíž investující bohatí se stávají bohatší rychlejším tempem než ti neinvestující a nůžky se stále rozevírají. To znamená spolehát...