S otevíráním Číny se měď stává opět atraktivní

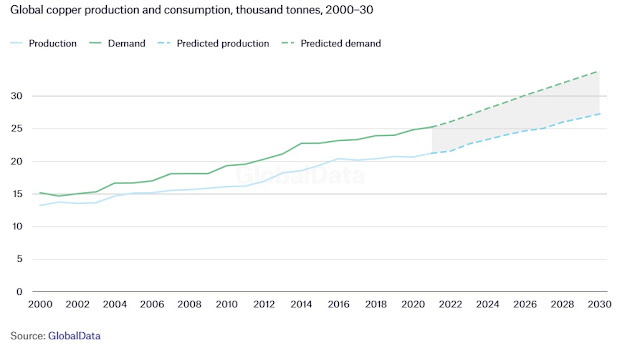

Cena mědi minulý rok prudce oslabobovala. Není se co divit, jelikož kov je považován za jeden z hlavních ekonomických indikátorů budoucího vývoje ekonomiky. Působícími faktory byly předpovědi recesí, silné utahovaání monetárních politik mnoha centrálních bank ve světě, energetická krize akcelerovaná vílečným konfliktem a vysoká omezení 0-Covid politiky v Číně. Jistě tyto faktory mají stále svojí váhu i tento rok, nicméně zvláště uvolňování restrikcí v Číně je výrazným stimulem pro postupný restart uptrendu červeného kovu. Čínská ekonomiky namísto predikcí o poklesu produktu ve 4. kvartále 2022 zaznamenala dobrou nulu (mezikvart álně ) a za minul ý rok rostla 2,9%. Data o aktivit ě v Číně (zvýšení dopravy ve městech, fyzické návraty do práce po nemocích, atd. ) poukazuj í na potenciál růstu produktu k 5% v 2023. Jist ě 180 stup ńový obrat v super striktní Covid politice povede k výrazným infekcím, nicméně pohledem na předchozí zkušenost například z...