Cena ropy zpět v růstu

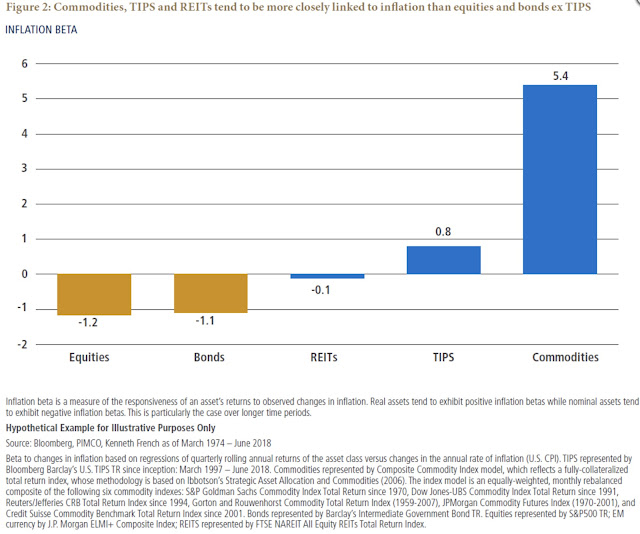

Po konsolidaci, kterou jsem zmínil v polovině měsíce září, se cena ropy vydala opět nahoru. Aktivní kontrakt US benchmarku WTI je nejvýše od počátku července přes 73 USD za barel, Brent pak přes 82 USD za barel. Za měsíc Brent zaznamenal nárůst 6,8% a za kvartál 4,1%. WTI zhodnotil v září 4,9%, nicméně za kvartál byl WTI níže 1,2%. Apreciace ceny byla významná i přes to, že za týden končící 21. září došlo k překvapivému mírnému nárůstu komečních zásob komodity zde v USA o 1,85 miliónů barelů na 396 miliónů barelů (jistě se v tuto chvíli dá hovořit spíše o ojedinělém navýšení v klesajícím trendu zásob od dubna 2017). Pro narůstající cenu černého zlata hovoří jistě vývoj ekonomických cyklů obecně a inflační beta, či historicky várazně podceněné komodity v poměru k akciovému trhu, což jsem již zmínil v minulých příspěvcích . Ale také příchozí sankce vůči Iránu počátkem listopadu a hrozba nutnosti dodat komoditu odjinud (a také pří výpadcích i jinde jako Libyi, či kolapsu prod...