Obchodování momenta na akciích 2

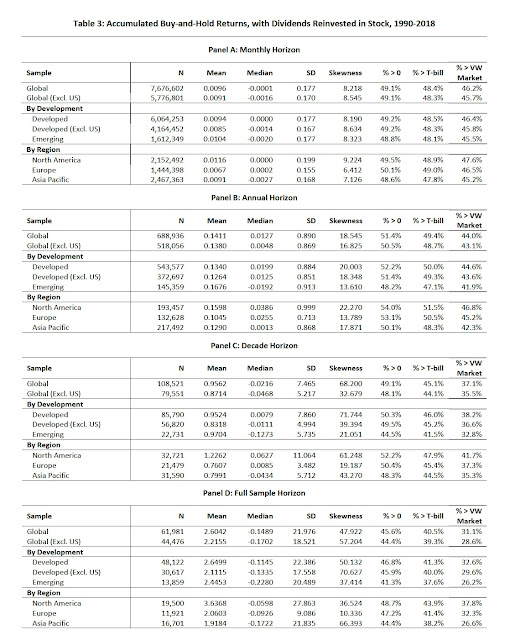

Jak jsem již zmínil v předchozím díle: https://martinekonom.blogspot.com/2019/09/obchodovani-momenta-na-akciich.html momentum patří k dlouhodobě nejstabilnějším tržním faktorům. Proč je dobré ho využít? Odpověď můžeme hledat v dalších finančně vědeckých studiích, jako například posledně té od Hendrika Bessemindera a kol.: “ Do Global Stocks Outperform US Treasury Bills? ” , která navazuje na předchozí práci poukazující na to, že vice jak polovina akcií na americkém akciovém trhu nezhodnotí dlouhodobě vice jak výnos nekratšího vládního dluhopisu. Navíc v této studii zahrnuje rovněž mezinárodní akcie (celkově 62 tis. US a mezinárodních akciových titulů), kde je situace ještě mnohem horší. Většína zisků akciového trhu tak pochází prakticky z malého procenta titulů. Při nákupu a drž od 1990 do 2018 s reinvestovanými dividendami pak průměrný výnos je pozitivní a ovlivněn “zešikmením” výnosů směrem nahoru daným zásluhou malého procenta velmi úspěšných akcií. Nicméně medián nebo-li...