Potenciál mědi 2

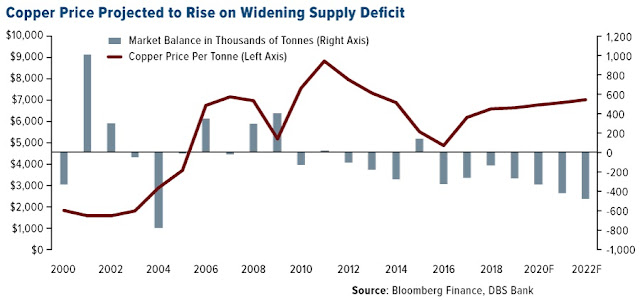

V prosinci jsem na blogu zmínil měď jako komoditu, vedle sóji, výrazně cenově ovlivněnou průběhem obchodní války mezi USA a Čínou: https://martinekonom.blogspot.com/2018/12/potencial-medi.html a její potenciální cenovovou apreciaci do budoucna při úspěchu vyřešení sporů. Nyní vyjednávání pro dosažení konsensu v obchodních a dalších oblastech nabírají na obrátkách a na vrcholné úrovni probíhají jednání již třetí týden v řadě před klíčovým datem 1.3., kdy má být dle předchozí dohody rozhovory finalizovány a při neúspěchu případně zvýšeny cla (na 200 mld USD čínských statků zvýšení sazby z 10 % na 25% ). Dle Reuters obě strany pracují na rozsáhlé dohodě - memorandu (MOU). V reálu pak zřejmě dojde k odkladu absolutní finalizace až do konce března/ počátku dubna, kdy se setkají prezidenti Xi Jinping a Donald J. Trump. Minulý týden se Morgan Stanley přípojila k Citi a Goldman Sachs a odhaduje potenciál zhodnocení 14% ceny červeného kovu v tom...