Potenciální redukce nákupů aktiv Fedem problém?

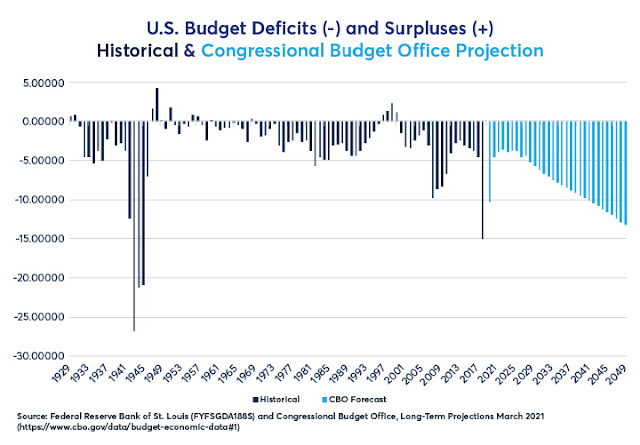

Minule jsem zmínil v sérii článků vliv makro faktorů jako inflace, růst ekonomiky či výše vládního zadlužení a úroků na vývoj trhu rizikových aktiv jako jsou akcie. Jako podstatný důležitý bod je v médiích často zmiňován růst výnosů do splatnosti alias úroků a tudíž zvýšení diskontního faktoru, který pak redukuje současnou hodnotu budoucích odhadovaných zisků firem a tudíž by měl tlačit na jejich cenu níže. Jak jsem uvedl v jednom příspěku: https://martinekonom.blogspot.com/2021/03/rust-uroku-akcie.html?spref=tw teoreticky možná, prakticky ne tak docela a často spíše naopak. V této souvislosti dalším makro faktorem je možná problematická redukce nákupů aktiv centrálními bankami (vládní, municipální, ale i korporátní dluhopisy, hypoteční bondy, atd.), kterou trh očekává možná už i koncem tohoto roku a její vliv na poklesy cen těchto aktiv a tudíž růstu výnosu do splatnosti / r ůst úroků. Ostatně bilance centrálních bank jsou na rekordních úrovních: Vezmeme-li...