Volatilita na trzích je zpět

Stávající poklesy

na akciovém trhu mohou být pro někoho překvapením. Jak jsem již však psal na blogu zde: http://martinekonom.blogspot.cz/2018/01/nizka-volatilita-ne-poklesy-akcioveho.html pak snad nejsou. Realita však je, že do té do

doby byl růst bez 5% korekce 80 týdnů v porovníní s historicky normální

frekvencí 10 týdnů! Spouštěčem, jak prezentováno médii bylo zvýšení inflačních

očekávání zde v USA po lepších datech z trhu práce a potenciální

zrychlení tempa zvyšování klíčové úrokové sazba Fedem. Například mzdové náklady

rostly v lednu 2,9% v komparaci s dosavadním trendem 2,5%

(předchozí dva měsíce rovněž revidovány výše). Skutečně, breakeven výnos inflačně

vázaných vládních dluhopisů TIPS se zvýšil z 1,7% v červnu na více

jak 2%. Přesto však jádrová inflace indexu spotřebitelských cen CPI byla

revidována za prosinec níže na 0,2% z 0,3% meziměsíčně. Zajímavé tedy bude

příští týden ve středu sledovat zvěřejnění CPI za leden.

Do jaké míry se

jedná o krizi ekonomickou? V tuto chvíli nejedná. Hospodářský růst je

globálně synchronizován a bankovní sektor například v USA zvýšil svoji

kapitalizaci z 500 miliard v roce 2000 na 1,25 biliónů USD! Růst

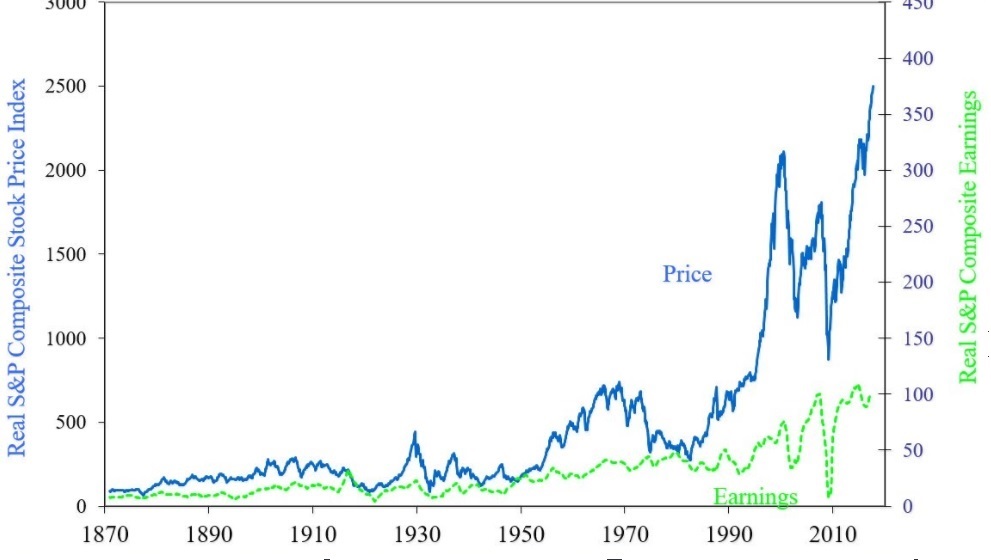

zisků firem má být stabilní i v tomto roce. Přesto však, jak již

upozorňoval ekonom Robert Shiller v září

minulého roku, existuje na trhu disparita mezi cenovým vývojem akciového indexu a vývojem zisků firem:

Taktéž, je

reálné, že akciový propad sám o sobě může hospodářskou krizi spustit, pakliže

bude pokračovat a pokles více jak 30%, a podobně.

Je nutno však

zmínit, že trhy přestřelují a podstřelují i dlouhodobě a můžou být déle

neracionální než někdo solventní (ostatně drahá rychlá sportovní auta řídí obvykle spíše úspěšní tradeři než doktoři

financí a ekonomie).

Index implikované

volatility akciového trhu S&P 500 chicagské burzy se dostal do historicky

průměrného pásma 20-30. Po dlouhou dobu

toto bylo téměř zapomenuto a navrch měly rozhodně strategie prodávající

volatilitu po jakémkoliv jejím vyšším nárůstu. Podívejme se na vývoj indexu od

90. let:

To je naprosto

podstatné pro dnešní svět v reálu investování, jelikož mnoho strategií

fondů, respektive těch s aktivním obchodováním jako hedge fondy je

založeno na tak zvané risk paritě a cílování volatility. Investiční praktici

ví, že minulý vývoj volatility dokáže dobře predikovat vývoj budoucí volatility

v krátkém období. Pro dosažení výnosů pak je zapotřebí jistá volatilita a

při její vyšší úrovni je zapotřebí logicky méně rizikových aktiv k dosažení

pořadovaného cílovaného výnosu.

Důležitou

statistikou je výpočet volatility výnosů, který se v praxi provádí za pomocí směrodatné

odchylky (statisticky odmocniny rozptylu). Jedná se zjednodušeně o násobky

vzdáleností výnosů za jednotlivé období od průměru těchto výnosů. Čím jsou tyto

vzdálenosti od průměrného výnosu větší, tím je větší volatilita vyjádřena

směrodatnou odchylkou. Nákup a držení akciových indexů jako S&P 500 má denní směrodatnou odchylku výnosů v

průměru 0,625-1,25 % a vynásobíme-li touto odmocninou 250 trading dnů v roce, dostaneme se

matematicky na průměrnou roční volatilitu 10-20 % (large cap, small cap kolem 30%). Modifikovaný Sharpeho poměr =

průměrný roční výnos/roční směrodatná odchylka výnosů bývá u akciového trhu

kolem 0,5, tzn. cílení na 5-10 % ročně v průměru s 2x větší volatilitou.

Podobně

je to u aktivních strategií fondů s cílováním lepšího rizikově očištěného

výnosu než nákup a drž. Pakliže byla volatilita nižší pak k dosažení cílovaného

výnosu bylo u aktivních strategií zapotřebí více rizikových aktiv v portfoliu

nebo vyššího pákového efektu. Tudíž s růstem volatility pak dochází k úpravě

portfolia a výprodejem na rizikovém trhu akcií. Navíc, když se pak přidají

další tak propad dále akceleruje. V dnešní době AOS obchodování pak dokáží být

rozsah a zvláště rychlost výprodejů velmi vysoké.

Závěrem se pojďme

podívat na vývoj populárních kontraktů na akciové indexy mini Nasdaq NQ a mini

S&P ES a jejich poměrový spread od konce minulého roku:

Upozornění: Nejedná se o investiční

doporučení, článek má jen a pouze vzdělávací charakter. Obchodování instrumentů

ať již burzovních nebo mimoburzovních s sebou nese potenciální velké riziko,

nejen výnos a není vhodné pro každého. Rozhodnutí

obchodovat je odpovědností každého jednotlivce a jedině on/ ona sám(a) nese za

svá rozhodnutí plnou odpovědnost. Nikdy se nepouštějte do obchodů, jejichž

podstatě plně nerozumíte. Minulé výnosy nejsou garancí výnosů budoucích.

Komentáře

Okomentovat