Jak na začátku roku, tak po celý rok?

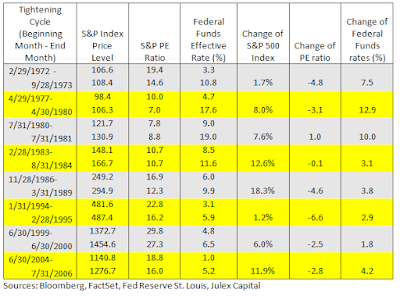

Americký akciový index S&P 500 vykročil první obchodní týden do roku 2022 záproně téměř mínus 2% a nejhůře od 2016. Jak jsem psal na konci 2021 : “Už s ohledem na vysokou úroveň nákupů některých populárních akcií na dluh, kde je poměr hotovosti k marži u brokerů na historických nízkých úrovních, je potreba být velmi obezřetný“. Zveřejnění minut zasedání centrální banky Fedu z prosince v podstatě nepřineslo nic, co by trh již nepředpovídal, ale i tak posloužilo jako zámínka k započetí korekcí především překoupených růstových titulů. V médiích se prezentuje převážně pak započetí zvyšování klíčové sazby (liftoff) již za zhruba dva měsíce jako problém, který pvede k poklesům akciových trhů. Historicky pak je korelace mezi utahováním monetární politiky a výkonnosti indexu statisticky málo signifikantní:

Od 70. let,

během 8 utahovacích cyklů byla výkonnost trhu stále vždy pozitivní

(průměrně 6% ročně), i když v pozdní

fázi cyklu bývá pak již často slabší a otěže výkonnosti časem přebírají jiné

aktiva jako komodity. Jako rozhodující vytěsňující faktor negativního vlivu

rostoucích sazeb pro akcie pak působí růst zisků firem.

Často se hovoří o nejdelším býčím trhu v historii od 2009.Co nás však učí historická data je to, že na to jak dlouho májí trvat dobré nebo špatné období není bohužel opět žádná statisticky významná definice (jak často říkávám - od toho máme algoritmy, aby definovaly, kdy se trend obrací, vstupní a výstupní body, atd.). Navíc po ztracené dekádě akciového trhu 2000 – 2009, má index procentuálně (Total return) co dohánět v komparaci s vývojem po hospodářské krizi 1929:

Je pravdou, že vyšší inflace (pakliže externí vlivy dané

pandemií jako poruchy v nabídce neodezní a inflační očekávání na trhu se

dostanou and 5%) nepůsobí na trh v příznivě a pro srovnání

vývoj S&P 500 byl v periodě 1969 – 1978 (při inflaci tehdy kolem 6,5%) celkově 38%, což implikuje ročně kolem 3% p.a., to jest negativní reálný výnos.

Jak na začátku

roku, tak po celý rok? To se alespoň traduje na Wall Streetu. Výsledek jednoho

týdne v prvním měsíci v roce je však jako faktor pro vývoj indexu za

celý rok korelačně jen kolem 0,25 s koeficientem deteminace 6,3% (velmi nízké). Lepší už je to pro leden

jako celek, kde je korelace s vývojem pro výkonnost zbytku roku 0,41 s koeficientem

determinace 16,8%. Dle dat od 80.

let byla výkonnost v prvním měsíci negativní v 39% případů, ale i tak rok zakončil v plusu 63% času.

Pozitivní v prním měsíci pak 61% případů a rok nakonec zakočil v plusu 84% času. To jest i když ne moc statisticky významné,

tak pozitivní vývoj v prvním měsíci se zdá ma jistý vliv na lepší

výkonnost pro zbytek roku.

Uvidíme tedy co

nám přinese nakonec první měsíc a 2022, tak či onak je dobré být vždy a v každém okamžiku

diverzifikován rovněž v historicky nekorelovaných aktivech a strategiích (long/

short).

Závěrem se pojďme podívat na populární kontrakty na mini S&P 500 (ES) a 10-ti letého amerického vládního dluhopisu (ZN, inverzně k vývoji výnosu do splatnosti) na burze v Chicagu a jejich cenový vývoj plus poměrový spread za poslední roky (SOL Trader, denní data):

Upozornění: Nejedná se o investiční doporučení, článek má jen a pouze

vzdělávací charakter. Obchodování instrumentů ať již burzovních nebo

mimoburzovních s sebou nese potenciální velké riziko, nejen výnos a není vhodné

pro každého. Rozhodnutí obchodovat je odpovědností každého

jednotlivce a jedině on/ ona sám(a) nese za svá rozhodnutí plnou odpovědnost.

Nikdy se nepouštějte do obchodů, jejichž podstatě plně nerozumíte. Minulé

výnosy nejsou garancí výnosů budoucích.

Komentáře

Okomentovat